Wstęp

Raportowanie ESG (Environmental, Social and Governance) stało się w ostatnich latach jednym z kluczowych elementów systemów sprawozdawczości przedsiębiorstw funkcjonujących na rynku europejskim. Zmiany regulacyjne wprowadzane przez instytucje Unii Europejskiej mają na celu zwiększenie przejrzystości działalności przedsiębiorstw w zakresie oddziaływania środowiskowego, społecznego oraz ładu korporacyjnego. W praktyce oznacza to rozszerzenie zakresu informacji ujawnianych w raportach rocznych oraz konieczność integracji danych niefinansowych z tradycyjną sprawozdawczością finansową. Regulacje takie jak dyrektywa Corporate Sustainability Reporting Directive (CSRD) oraz standardy European Sustainability Reporting Standards (ESRS) wyznaczają nowe ramy raportowania zrównoważonego rozwoju w przedsiębiorstwach działających w Unii Europejskiej.

Rozwój regulacji dotyczących raportowania ESG

Pierwsze kompleksowe regulacje dotyczące raportowania niefinansowego w Unii Europejskiej zostały wprowadzone w ramach dyrektywy Non‑Financial Reporting Directive (NFRD). Dyrektywa ta zobowiązywała wybrane duże przedsiębiorstwa do ujawniania informacji dotyczących wpływu działalności gospodarczej na środowisko naturalne, kwestie społeczne oraz systemy zarządzania. W kolejnych latach instytucje europejskie uznały jednak, że zakres tych regulacji jest niewystarczający, a publikowane informacje nie zawsze charakteryzują się odpowiednim poziomem porównywalności i przejrzystości. W odpowiedzi na te wyzwania wprowadzono dyrektywę CSRD, która znacząco rozszerza zakres obowiązków raportowych oraz liczbę podmiotów zobowiązanych do ujawniania informacji dotyczących zrównoważonego rozwoju.

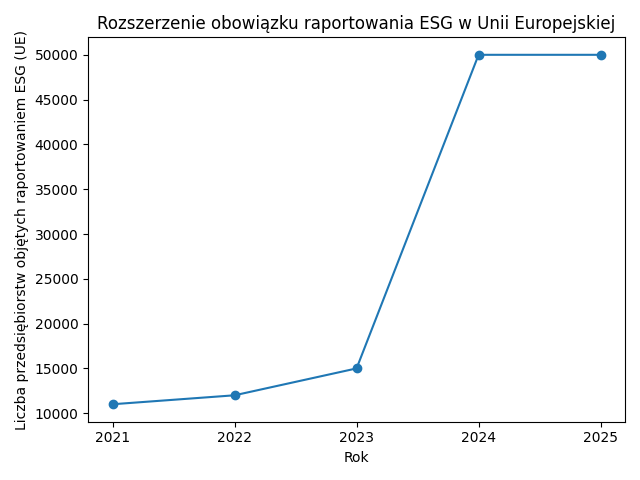

Wykres 1. Rozszerzenie obowiązku raportowania ESG w UE

Wykres przedstawia orientacyjny wzrost liczby przedsiębiorstw objętych obowiązkiem raportowania ESG w wyniku wprowadzenia dyrektywy CSRD. Nowe regulacje znacząco zwiększają zakres podmiotów zobowiązanych do ujawniania danych dotyczących zrównoważonego rozwoju, obejmując nie tylko największe przedsiębiorstwa, lecz także znaczną część średnich spółek notowanych na rynkach regulowanych.

Standardy ESRS i integracja raportowania

Wraz z wprowadzeniem dyrektywy CSRD opracowano również szczegółowe standardy raportowania European Sustainability Reporting Standards (ESRS), które określają jednolitą strukturę raportów ESG publikowanych przez przedsiębiorstwa działające na rynku europejskim. Standardy te obejmują szeroki zakres zagadnień związanych z ochroną środowiska, zarządzaniem zasobami naturalnymi, polityką społeczną przedsiębiorstw oraz strukturą ładu korporacyjnego. Istotnym elementem nowych regulacji jest koncepcja podwójnej istotności, zgodnie z którą przedsiębiorstwa muszą ujawniać zarówno wpływ czynników środowiskowych i społecznych na ich sytuację finansową, jak również wpływ działalności przedsiębiorstwa na otoczenie społeczne i środowisko naturalne.

Tabela 1. Kluczowe elementy regulacji ESG w UE

| Regulacja | Zakres regulacyjny | Znaczenie dla rachunkowości |

| NFRD | Raportowanie niefinansowe dużych przedsiębiorstw | Pierwsze ramy ujawniania ESG |

| CSRD | Rozszerzony obowiązek raportowania | Większa liczba spółek objętych regulacją |

| ESRS | Standardy raportowania zrównoważonego rozwoju | Ujednolicenie raportów ESG |

| Taksonomia UE | Klasyfikacja działalności zrównoważonych | Powiązanie ESG z finansowaniem |

Znaczenie regulacji ESG dla zawodu księgowego

Wprowadzenie nowych regulacji dotyczących raportowania ESG znacząco wpływa na zakres obowiązków specjalistów zajmujących się rachunkowością i sprawozdawczością finansową. Księgowi coraz częściej uczestniczą w procesach gromadzenia, weryfikacji oraz prezentacji danych niefinansowych, które muszą być integrowane z tradycyjnymi systemami raportowania finansowego. Wymaga to rozwijania nowych kompetencji obejmujących analizę danych środowiskowych, ocenę ryzyka klimatycznego oraz współpracę z działami odpowiedzialnymi za strategię zrównoważonego rozwoju przedsiębiorstwa.

Podsumowanie

Regulacje Unii Europejskiej dotyczące raportowania ESG wprowadzają istotne zmiany w sposobie prezentowania informacji o działalności przedsiębiorstw. Dyrektywa CSRD oraz standardy ESRS tworzą kompleksowe ramy sprawozdawczości zrównoważonego rozwoju, które mają na celu zwiększenie transparentności działalności gospodarczej oraz umożliwienie inwestorom podejmowania bardziej świadomych decyzji inwestycyjnych. W rezultacie raportowanie ESG staje się integralną częścią systemów rachunkowości przedsiębiorstw funkcjonujących na rynku europejskim.

Literatura

- European Commission, Corporate Sustainability Reporting Directive (CSRD), Brussels 2023.

- EFRAG, European Sustainability Reporting Standards (ESRS) – technical documentation, 2023.

- Adams C., Sustainability reporting and the EU regulatory framework, [w:] „Accounting, Auditing & Accountability Journal”, t. 36, nr 5, 2023.

- KPMG, ESG reporting and the impact of CSRD on European companies, raport branżowy, 2024.

- Deloitte, EU sustainability reporting regulations and financial disclosure, raport analityczny, 2024.